Kako konkurenčna je po novem Slovenija: to je pokazala naša analiza

Aktualno

•19. Februar 2026

Kako konkurenčna je Slovenija pri nagrajevanju delavcev in kam se uvršča v primerjavi z Avstrijo in Hrvaško? Pripravili smo analizo in pri tem upoštevali rešitve, ki jih podjetnikom ponuja pred kratkim sprejeti zakon o udeležbi delavcev pri dobičku.

Slovenija je pred dnevi dobila zakon o udeležbi delavcev pri dobičku, ki omogoča, da podjetniškega dobička delavci prejmejo v davčno ugodnejši obliki. Zakon bo podjetjem omogočil, da bodo delavci ob nespremenjeni pogodbi prejeli precej višje neto prihodke.

Preračun, ki ga je pripravila analitika SBC pokaže, da Slovenija po zaslugi nove zakonodaje o nagrajevanju delavcev z dobičkom podjetja postaja bistveno bolj konkurenčna. Ugotovitve prikazujemo v nadaljevanju.

Kako smo primerjali?

Slovenija, Avstrija in Hrvaška izhajajo iz enakega izhodišča, dogovorjeni mesečni neto prejemek, vendar se razlike hitro pokažejo, ko to plačo preračunamo v letno prejeti neto in strošek dela.

- V Sloveniji je poleg osnovne plače treba upoštevati še regres, božičnico in nadomestilo za prehrano. Ti dodatki pomembno zvišajo letni neto delavca, hkrati pa povečajo tudi strošek dela.

- V Avstriji sistem 14 plač pomeni, da delavec formalno prejema nižjo “osnovno” mesečno neto plačo, a dvakrat letno prejme dodatno plačo, ki je davčno ugodneje obravnavana.

- Hrvaška dodatkov, kot jih poznamo v Sloveniji, v tej obliki nima, zato je letni neto nižji, strošek dela pa posledično nižji kot v Sloveniji in Avstriji.

Za smiselno primerjavo je zato treba v vseh treh državah letni neto prejemek razdeliti na 12 mesecev ter hkrati primerjati tudi letni strošek dela na delavca.

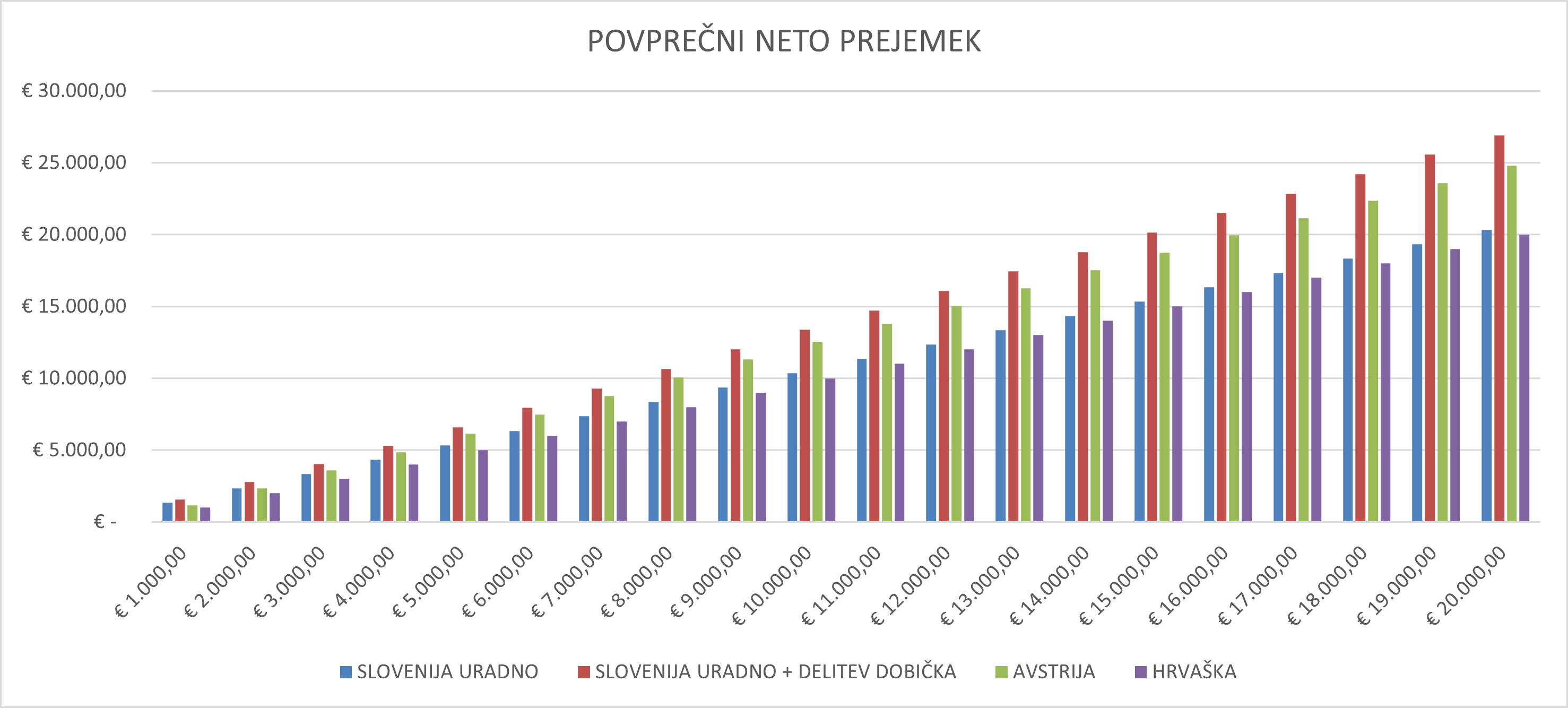

Povprečni mesečni neto: kdaj je Slovenija konkurenčna

Če pogledamo le “osnovno” neto plačo, se zdi, da je Avstrija pri večini plačnih razredov bolj privlačna. Ko pa v Sloveniji k osnovni neto plači prištejemo še regres, božičnico in malico, je slika bolj izenačena.

Pri neto plačah do približno 3.000 evrov na mesec je Slovenija po uradni obdavčitvi še razmeroma primerljiva z Avstrijo. Iz analize izločimo najnižji plači 1.000 in 2.000 evrov neto, kjer delitve dobička ni mogoče uporabiti.

Pri višjih plačah se neto prejemek v Avstriji začne povečevati hitreje kot v Sloveniji, kar je posledica drugačne davčne strukture in obravnave višjih dohodkov.

Hrvaška zaradi odsotnosti dodatkov ostaja na ravni neto prejemkov pod Slovenijo, vendar to hkrati pomeni nižji strošek dela za delodajalca.

Na tem mestu je zanimiv poudarek: navidezno “nižja” slovenska neto plača se ob upoštevanju dodatkov delavcu dejansko precej približa avstrijski, pri nižjih plačnih razredih jo tudi dohiti.

Delitev dobička: ko Slovenija prehiti Avstrijo

Ključna razlika nastane, ko podjetje del neto plače izplača v obliki delitve dobička. To je mogoče le pri nadpovprečnih plačah, zato v analizi izločimo plači z 1.000 in 2.000 evri neto. Poglejmo primere:

- Ko delavec poleg redne bruto plače prejme še dodatno dvakrat “bruto 2” plačo iz dobička podjetja, se njegov povprečni mesečni neto občutno poveča.

- Pri višjih pogodbenih plačah takšen način nagrajevanja Slovenijo po neto prejemku postavi povsem ob bok Avstriji, in jo tudi preseže.

- Hkrati je obremenitev bruto 2 pri delitvi dobička nižja kot pri klasični plači, zato delavec dobi več, kot bi dobil pri enaki bruto masi v tradicionalni obliki.

Za podjetja to pomeni možnost, da dobro plačane kadre zadržijo s konkurenčnim netom, ne da bi bil davčni primež enako visok, kot če bi enak znesek izplačala zgolj skozi redne plače.

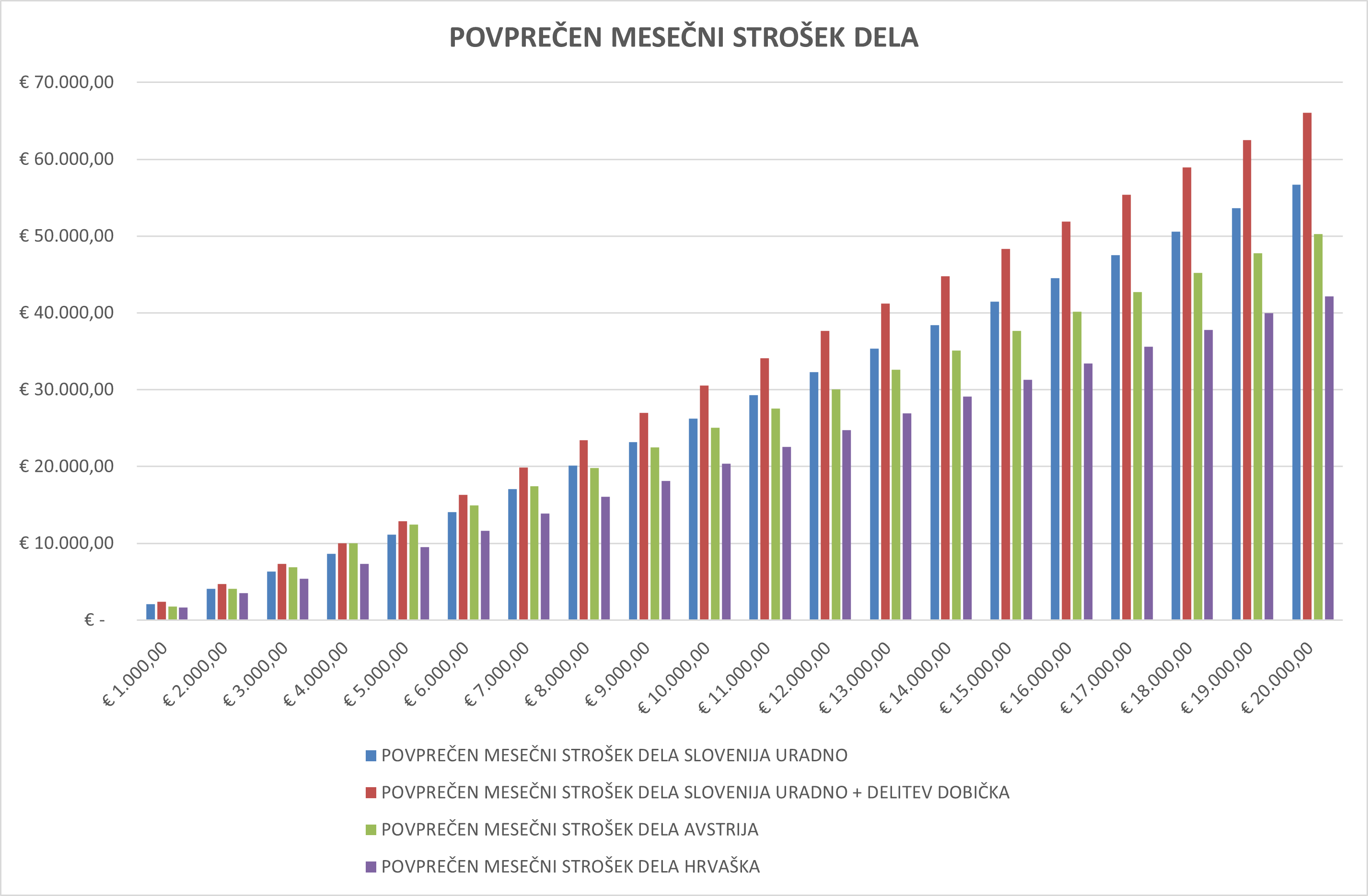

Strošek dela

Ko z neto prihodkov preidemo na strošek dela, se razlike med državami še bolj izrazijo.

Pri najnižjih dveh plačnih razredih (1.000 in 2.000 evrov neto) je Avstrija nekoliko cenejša od Slovenije, vendar se razmerje pri višjih plačah obrne. Uradno je Avstrija dražja po strošku dela vse do približno 8.000 evrov neto, kjer se strošek izenači, nato pa slovenski sistem prispevkov in davkov pri najvišjih plačah postane bolj obremenjujoč.

Hrvaška je po strošku dela na celotni lestvici najcenejša, ker ne pozna slovenskih dodatkov in ima drugačno davčno strukturo.

Dodatek v obliki delitve dobička v Sloveniji razumljivo poveča mesečni strošek dela, a hkrati delavcu prinese nesorazmerno več neta. Prav tukaj se pokažeta potencial in moč novega zakona o udeležbi delavcev pri dobičku. Z ugodnejšo obdavčitvijo delitve dobička delavec prejme višji neto, saj so davčne obremenitve nižje od plače.

Namesto zaključka

Analiza pokaže, da je Slovenija pri srednjih in višjih plačah brez delitve dobička bistveno slabše pozicionirana od Avstrije, če upoštevamo celoten letni neto prejemek z dodatki. V primeru delitve dobička se to spremeni. Z aktivno uporabo delitve dobička lahko podjetja v Sloveniji pri nadpovprečnih plačah ustvarijo paket, ki je za zaposlene zelo konkurenčen, stroškovno pa še vedno obvladljiv.

POJASNILO

Pri preračunu za Slovenijo smo upoštevali dnevni dodatek za malico v višini 7,96 evra na dan, kar pomeni 159,20 evra za 20 delovnih dni. Upoštevana sta božičnica v višini 1482 evrov in regres v višini 741 evrov. Potni stroški niso upoštevani.

Pri preračunu za Avstrijo smo upoštevali 14 plač, kar je zakonsko določeno, in jih delili z 12.

Pri preračunu za Hrvaško nismo upoštevali posebnih dodatkov.