Ljudske obveznice ali ljudske nateznice?

Izbrani nasveti

•05. Februar 2024

Se res splača kupiti ljudske obveznice? Kaj je pokazal naš izračun?

Država ponuja fizičnim osebam nakup tako imenovanih ljudskih obveznic s triletno ročnostjo in 3,4-odstotno letno obrestno mero. V javnosti se uveljavlja prepričanje, da gre za dobro naložbeno priložnost. Preverili smo, ali to drži.

Ljudske obveznice bodo fizičnim osebam na voljo do sredine februarja. Na ministrstvu za finance pravijo, da želijo z njihovo izdajo spodbuditi slovenski finančni trg. Gre torej za nekakšen eksperiment oziroma test odzivanja trga, če bi se država v prihodnje odločala za izdaje v večjem obsegu.

Fizične osebe lahko v obveznice vložijo med 1.000 do 100.000 evrov. Nakup obveznic je mogoč pri petih bankah in eni borzno-posredniški hiši na skupno 249 prodajnih mestih po državi. Borzni posredniki so v minulih dneh komentirali obveznice kot dobro naložbeno priložnost, tudi zato, ker je 3,4-odstotna obrestna mera po njihovih besedah višja od obresti na bančne depozite. Eden od argumentov zagovornikov je tudi, da obresti na obveznice do vložka dobrih 29 tisoč evrov niso obdavčene. Davek na obresti, ki presegajo 1.000 evrov, znaša 25 odstotkov.

Je torej nakup ljudskih obveznic res tako dobra priložnost? Poslovno-analitični oddelek SBC je pripravil izračun neto donosa, pri katerem je upošteval donosnost ljudskih obveznic, napovedano inflacijo in stroške, povezane s trgovanjem, za obdobje treh let.

IZRAČUN PRIKAZUJE RAZLIČNE SCENARIJE

- Izračun brez inflacije

- Izračun z inflacijo po napovedih Banke Slovenije upošteva predvideno inflacijo in zniža vrednost donosa za 10,1 odstotka (skupna inflacija za obdobje 2024-2026)

- Izračun s povprečno inflacijo na podlagi različnih virov, ki zniža vrednost donosa za 9,21 odstotka (povprečje skupne inflacije za obdobje 2024-2026).

Pri izračunu smo upoštevali tudi strošek triletnega vodenja trgovalnega računa (75,06 evra) in enkraten strošek zaprtja računa (1,35). Pri tem smo izhajali iz cen ene izmed večjih bank, ki delujejo v Sloveniji.

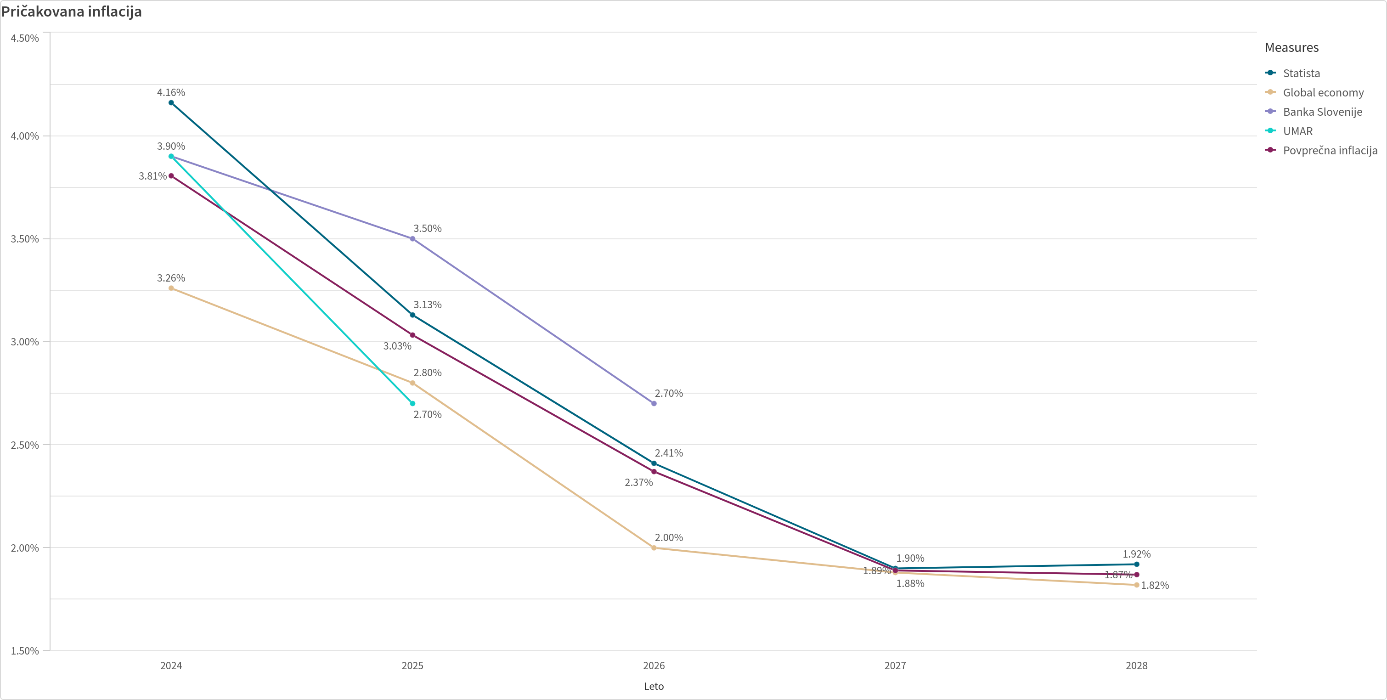

SLIKA 1: Pričakovana inflacija glede na različne vire:

SLIKA 2: Pričakovana inflacija na podlagi napovedi Banke Slovenije:

Vložek v višini 5.000 evrov

Prvi scenarij, v katerem ni upoštevana inflacija, pokaže, da bi bil triletni neto donos vlagatelja, ki bi v ljudske obveznice vložil 5.000 evrov, 434,94 evra. Vlagatelj bo iz obresti vsako leto prejel 170 evrov, ta znesek pa se mu bo letno znižal za 25,02 evra, kolikor je strošek vodenja računa. Skupno bo po treh letih torej prejel 434,94 evra obresti.

Drugi scenarij upošteva inflacijo, ki jo Sloveniji za letos (3,90-odstotna) in prihodnji dve leti (3,50-odstotna inflacija v 2025 in 2,70-odstotna v 2026) napoveduje Banka Slovenije. Po tem izračunu bo neto realni donos vlagatelja po treh letih negativen, -101,19 evra. Učinek inflacije bo namreč »pojedel« letne obresti, ki jih prinašajo obveznice.

Tretji scenarij predvideva povprečje inflacije, ki je za Slovenijo izračunana na podlagi štirih različnih podatkovnih virov. Poleg Banke Slovenije so to nemška podatkovna platforma Statista, platforma Global Economy, ki spremlja več kot 400 različnih kazalnikov o svetovnem gospodarstvu, ter UMAR. Povprečje teh virov pokaže, da bo inflacija v Sloveniji letos 3,81-odstotna, leta 2025 3,03-odstotna in leta 2026 2,37-odstotna. V tem primeru bi bil triletni realni neto donos ljudskih obveznic sicer pozitiven, a pičel: 13,15 evra.

Pojasnilo: v primeru vložka v višini 5.000 evrov vlagatelj ne plača davka na kapitalski dobiček, saj gre za znesek obresti, ki je nižji od 1.000 evrov.

Vložek v višini 28.000 evrov

Po scenariju brez inflacije bi bil ob vložku 28.000 evrov triletni neto donos 2.856 evrov. Vlagatelj bi po tem scenariju vsako leto prejel 952 evrov obresti. Hkrati bo moral vsako leto plačati strošek vodenja trgovalnega računa, kar pomeni, da bo na koncu dejansko prejel 926,98 evra. V treh letih to pomeni 2780,94 iz naslova obresti.

Po drugem scenariju, z upoštevanjem dejavnika inflacije za obdobje treh let, ki jo napoveduje Banka Slovenije (10,1 odstotka), bo vlagateljev neto realni triletni donos 158,75 evra.

Po tretjem scenariju, ki upošteva povprečje inflacije iz štirih različnih podatkovnih virov (9,21 odstotka), bo realni triletni neto donos vlagatelja 456,91 evra.

Pojasnilo: v primeru vložka v višini 28.000 evrov vlagatelj ne plača davka na kapitalski dobiček, saj gre za znesek obresti, ki je nižji od 1.000 evrov.

Vložek v višini 70.000 evrov

Triletni realni neto donos bi bil v scenariju brez inflacije 6.029,94 evra (po odbitju stroškov vodenja računa in plačilu 25-odstotnega davka na kapitalski dobiček za obresti nad 1.000 evrov). Če pri tem upoštevamo inflacijo po napovedih Banke Slovenije za obdobje treh let, bo vlagatelj z vidika neto realnega donosa na izgubi, saj izračun pokaže, da bo končni donos -506,10 evra. Če pri izračunu upoštevamo inflacijo, izračunano iz štirih različnih virov, bo vlagateljev realni neto donos sicer pozitiven, a ne prav visok: 136,95 evra.

Pojasnilo: v primeru vložka v višini 70.000 evrov vlagatelj plača davek na kapitalski dobiček za obresti, ki presegajo vrednost 1.000 evrov.

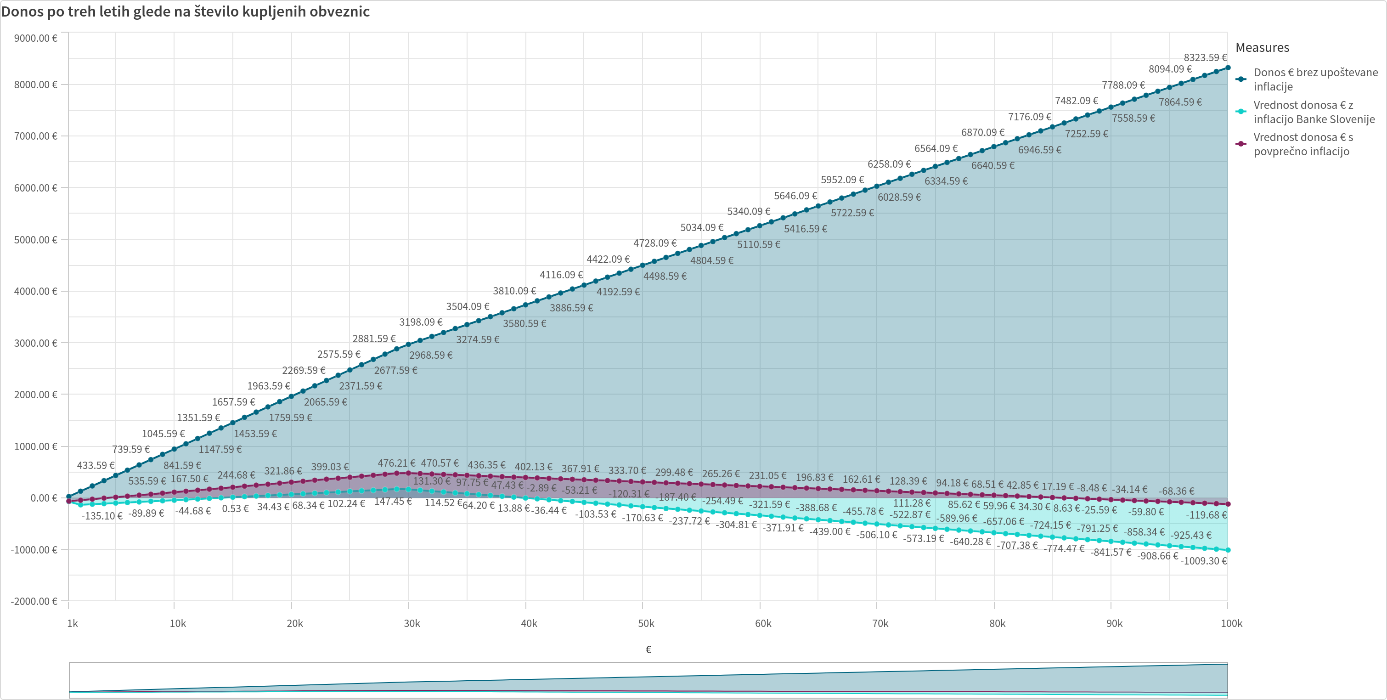

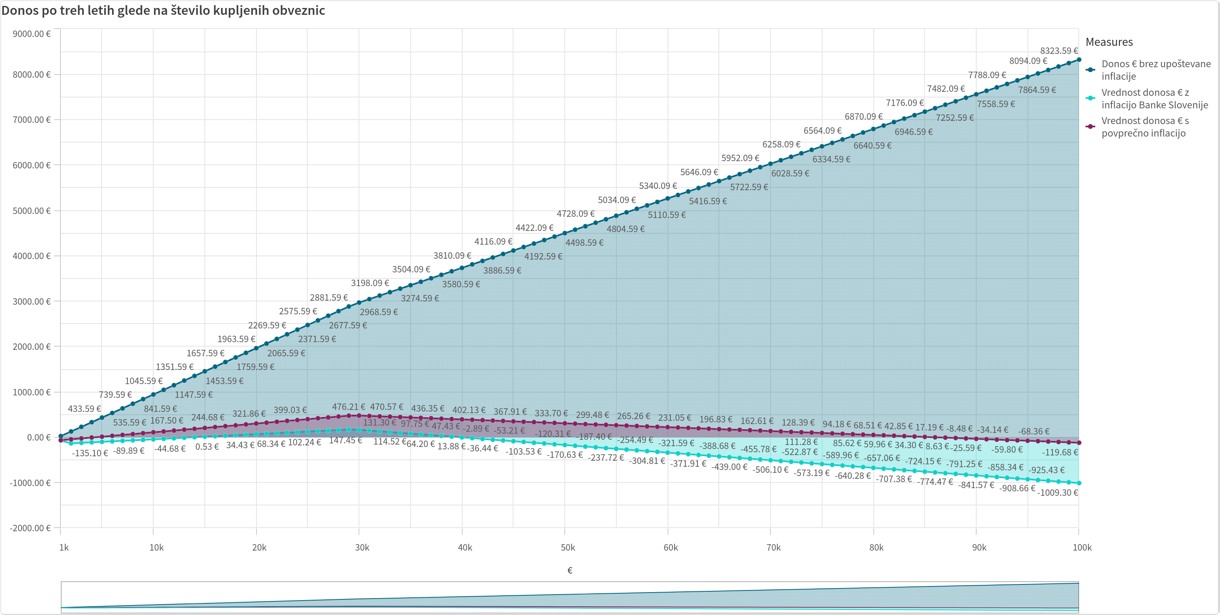

SLIKA 3: Izračun neto donosa ter vrednosti neto donosa glede na pričakovano inflacijo:

- Modra črta: neto donos po treh letih v €

- Zelena črta: vrednost neto donosa z upoštevanjem inflacije po napovedih Banke Slovenije v višini 10,1 odstotka v treh letih

- Vijolična črta: vrednost neto donosa z upoštevanjem povprečne inflacije v višini 9,21 odstotka v treh letih

ZAKLJUČEK

Naša analiza, ki je upoštevala napovedano inflacijo, je pokazala, da bi lahko bila vrednost donosa ljudskih obveznic (minimalno) profitabilna v primeru:

- Nakupa od 14 do 39 obveznic oziroma vplačila od 14.000 do 39.000 evrov glede na napoved inflacije Banke Slovenije

- Nakupa od 5 do 86 obveznic, oziroma vplačila od 5.000 do do 86.000 evrov glede na napoved povprečne inflacije po treh virih

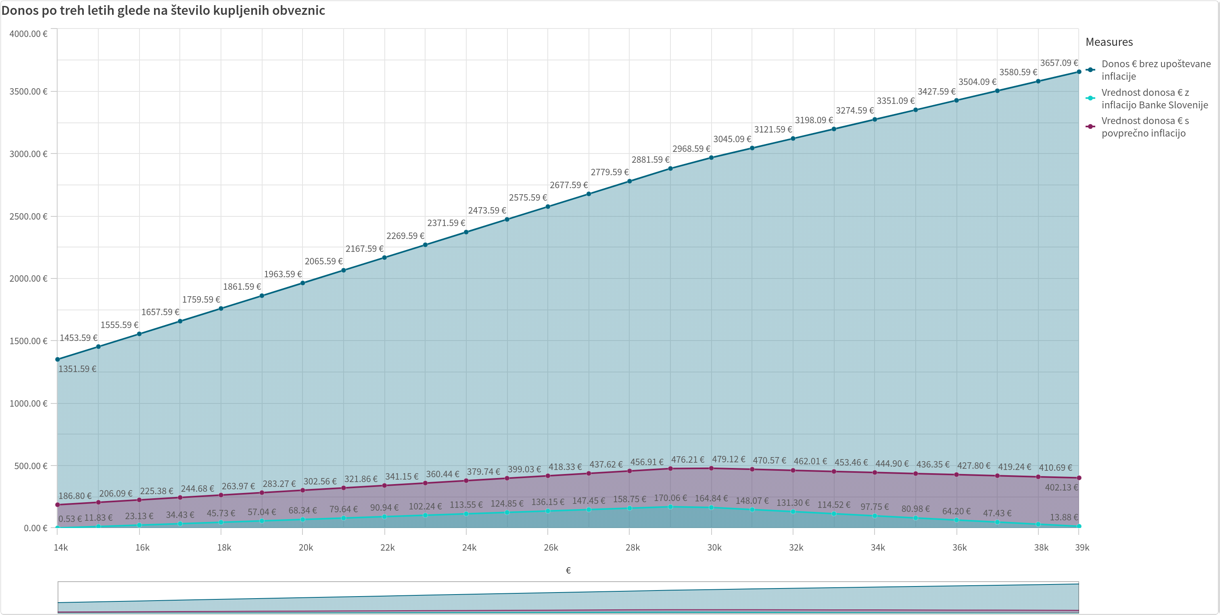

Najbolj donosen nakup v obeh primerih je 29 ali 30 obveznic oziroma nakup, pri katerem obresti ne presežejo meje za začetek obračunavanja davka na kapitalski dobiček (1.000 evrov). To je vidno tudi na grafih donosa.

SLIKA 4: Neto donos v primeru upoštevanja napovedane inflacije Banke Slovenije (zelen spodnji del):

SLIKA 5: Neto donos v primeru upoštevanja povprečne inflacije treh raličnih virov (vijoličen del):

VIRI ZA UPOŠTEVANJE INFLACIJE IN IZRAČUNOV:

- Statista: https://www.statista.com/statistics/330269/inflation-rate-in-slovenia/

- Global economy: https://www.theglobaleconomy.com/Slovenia/inflation_outlook_imf/

- UMAR: https://www.umar.gov.si/fileadmin/user_upload/napovedi/jesen/2023/JNGG_2023_s.pdf

- Banka Slovenije: https://bankaslovenije.blob.core.windows.net/publication-files/review-ofmacroeconomic-developments-and-projections-december-2023_03.pdf

Pojasnilo: inflacija iz različnih virov je izračunana kot povprečje zgornjih napovedi za Slovenijo